Célzott önsegélyező pénztári szolgáltatás – 2021. január 1-től

Célzott szolgáltatásokra 2016 óta van lehetősége a pénztáraknak. A munkáltatói hozzájárulás 2019. január elsejéig azonos kulccsal adózott, ezért a munkáltatóknak nem volt értelme lecserélni ezt a jól bevált juttatást.

2019. január elsejétől a munkáltatói hozzájárulás a bérrel azonos mértékben adózik. Így adóelőnyét elveszítette a célzott önsegélyező pénztári szolgáltatásra adott juttatással szemben, ami adó- és járulékmentes maradt a munkáltatónál.

2020. július 1.-től a dolgozók által fizetendő szociális hozzájárulási adó csökkenésével a juttatás adózása még kedvezőbbé vált!

Célzott szolgáltatás előnyei

A kedvezőbb adózáson túl a munkáltatói hozzájárulással szemben rengeteg előnye van a célzott önsegélyező pénztári szolgáltatásoknak. Az egyik legnagyobb előnye, hogy nem kötelező adni az összes munkavállalónak, lehet szűkíteni a juttatásban részesülők körét. (pl. ha a dolgozó x napnál többet volt az adott hónapban táppénzen, akkor nem jár, vagy csak a szellemi dolgozóknak, nyugdíjhoz közelieknek, családalapítóknak adunk stb.)

A célzott szolgáltatásként fizetett összeg a munkáltató számára vezetett közösségi alapban kerül jóváírásra. Tehát munkáltatónként elkülönítetten kezeli a Pénztár. Az elkülönített számláról a tagok addig vehetnek igénybe szolgáltatást, amíg rendelkezésre áll fedezet.

Nem szükséges a munkavállalók részére egyenlő összeget biztosítania, továbbá az egy főre jutó összegkeretet meghatározhatja százalékos, vagy pontos összeg formájában is.

További előnye lehet az, hogy a munkáltató által befizetett összeget a munkáltató – ha a szerződésben ezt kéri, akkor – visszahívhatja, de rendelkezhet úgy is, hogy a tag, akkor is felhasználhatja a munkáltatótól kapott összeget, ha például már nem a munkáltatónál dolgozik.

Az IZYS Pénztárnál célzott önsegélyező pénztári szolgáltatásként adható

- Lakáshitel törlesztés

- Szülés

- Örökbefogadás

- Óvodáztatás

- Iskoláztatás

- CSED/GYED/GYES ideje alatt kieső jövedelem pótlása

- GYET kiegészítés – nagycsaládosok jövedelemkiegészítése

- Egyetem/főiskola

- Közüzemi díjak

- Idősotthoni ellátás

- Temetési költség

- Munkanélküliség

Az 1993. évi XCVI. törvény 50. § (1)-(2) bekezdései és a 12/A § (5) bekezdése alapján a célzott önsegélyező pénztári szolgáltatások nem minősülnek egyéni szolgáltatásnak, így a szolgáltatások kifizetése várakozási idő nélkül történik, nem kell kivárni a 180 napot!

A pénztári számlán jóváírt célzott önsegélyező pénztári támogatásként jóváírt összegek után a dolgozót nem terheli adófizetési kötelezettség.

A pénztári számláról már ténylegesen felvett összeg, aminek alapja a célzott önsegélyező pénztári szolgáltatásokra befizetett támogatás volt, egyéb jövedelemként adózik a tagnál. Vagyis a tagnak kizárólag akkor keletkezik adófizetési kötelezettsége, amikor a bankszámláján jóváírásra került a pénztári szolgáltatás, de az adót és járulékot az adóbevallás elkészítését követően a következő évben – tehát nem havonta – kell megfizetnie.

A célzott önsegélyező pénztári szolgáltatások esetén is figyelembe kell venni az Alapszabály és az Elszámolási és szolgáltatási szabályzat rendelkezéseit. A szolgáltatások felsorolásánál az egyes szolgáltatásokra kattintva megtekintheti, hogy a szolgáltatások esetén mekkora keretösszeget és milyen feltételekkel számolhatnak el a dolgozók.

Egyéb jövedelem adózása 2021. január 1.-től

Dolgozó által fizetendő adók:

- Személyi jövedelemadó: a pénztári számláról felvett összeg 87%-nak a 15%-a = célzott szolgáltatás x 13,05%

- Szociális hozzájárulási adó: a pénztári számláról felvett összeg 87%-nak a 15,5%-a = célzott szolgáltatás x 13,485%

Vagyis a magánszemélyt terhelő elvonás mindössze 26,535%

Nagyon fontos, hogy nem a cégtől kapott pénztári számlán jóváírt összeg, hanem a pénztári számláról elköltött/felvett/elutalt összeg után kell adót fizetni. Ennek előnyei:

- Ha a dolgozó nem költi el az adott évben a juttatást, akkor az adóévre nulla forint adófizetési kötelezettsége keletkezik!

- Az önsegélyező célzott juttatásnál az adót csak a ténylegesen megkapott juttatás után kell fizetni, szemben az egészségpénztári célzott juttatással, ahol a pénztári költségek után is 37,76% adót kell fizetnie a vállalatnak.

- További előny, hogy a elköltött/felvett/elutalt összeg után az adót nem kell a tagnak a jövedelem megszerzésekor, hanem azt csak az éves adóbevallás elkészítésekor kell bevallania és befizetnie. Így gyakorlatilag az adófizetésre egy kamatmentes kölcsönt is biztosít az Állam.

- Nem kell félnie attól, hogy dolgozói nem tudják befizetni a terheket. Ha a dolgozó az adóbevalláskor nem tudja egyösszegben befizetni az adókat, akkor egyszerűen – a bevalláson egy X elhelyezésével – hat hónapra kérhet kamatmentes részletfizetési lehetőséget a NAV-tól!

- Ha valamilyen okból a pénztár visszautalja az önsegélyező pénztári juttatást, akkor a vállalat mentesül minden, a juttatással kapcsolatos adófizetési kötelezettség alól.

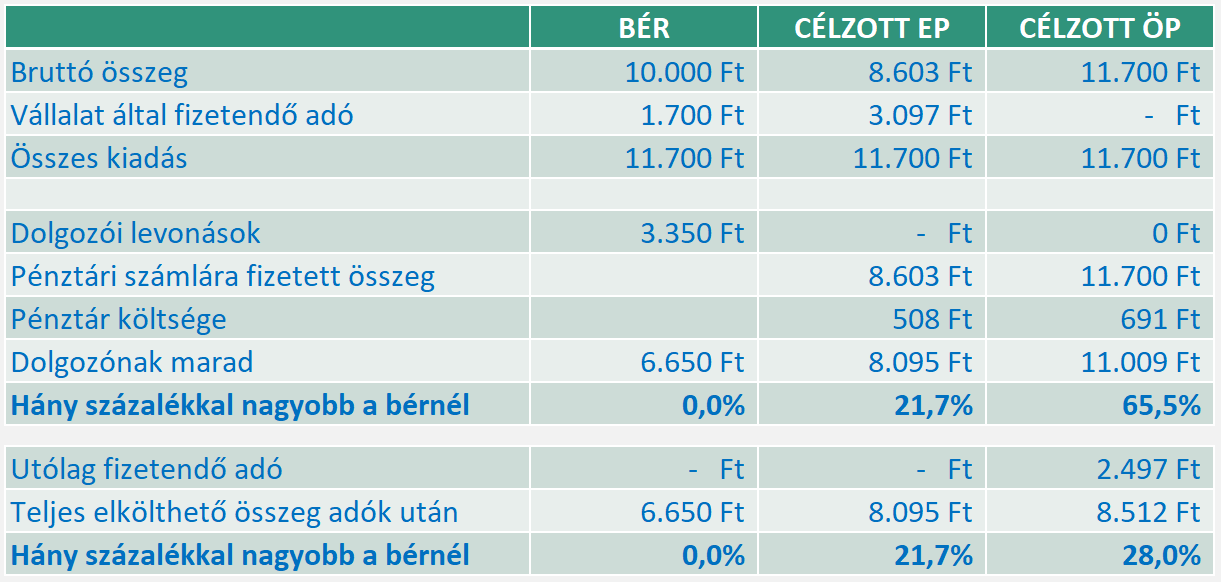

Összefoglaló táblázat a pénztári célzott szolgáltatások költségéről és adózásáról

Szerződéskötés menete

A munkáltatónak célzott önsegélyező pénztári szolgáltatásra szerződést kell kötnie a Pénztárral.

Azoknak a dolgozóknak, akik részesülni fognak a juttatásban taggá kell válniuk, ha még nem tagjai a Pénztárnak. A taggá váláshoz papíralapon a belépési nyilatkozatot kell kitölteni vagy online is kitölthető. (A kitöltést követően emailben megkapja pdf formátumban. Ezt kinyomtatva, aláírva kell megküldeni.)

Tömeges beléptetésnél a belépési nyilatkozatok kitöltését mi elvégezzük, ha egy excel sablonban megkapjuk a dolgozók adatait. Az excelt sablont kollégáinktól az [email protected] email címen lehet kérni.

Befizetés és bevallás

Az átutalások indításával egyidőben a dolgozók nevéről, adóazonosítójeléről, vagy tagazonosító számáról, valamint a juttatás összegéről adatszolgáltatást kell elküldeni a [email protected] vagy az [email protected] email címek valamelyikére. A bevalláshoz használható excel tábla itt elérhető.

Pénztári költségek

A célzott önsegélyező pénztári szolgáltatás esetén a munkáltató befizetéséből 94,1% lesz elkölthető a dolgozóknak.

Célzott szolgáltatásban részesülhet

- az ugyanazon munkáltatóval munkaviszonyban álló pénztártagok köre,

- a választható béren kívüli juttatásokból az önsegélyező pénztári formát választó pénztártagok,

- valamely érdekképviseleti szervvel, társadalmi szervezettel, egyesülettel, üzemi tanáccsal, igazolt tagsági jogviszonyban álló, illetve valamely testületi tagsággal rendelkező pénztártagok,

- az azonos életkorú tagok,

- az ugyanazon munkáltatónál ugyanazon beosztást betöltő vagy ugyanazon munkakört ellátó pénztártagok köre,

- az ugyanazon munkáltatónál munkaviszonyban álló az adott munkáltatónál a támogató által meghatározott időtartamú munkaviszonnyal rendelkező pénztártagok köre,

- az ugyanazon munkáltatónál munkaviszonyban álló, az adott naptári évben a támogató által megjelölt összegnél magasabb saját befizetést teljesítő pénztártagok köre,

- az ugyanazon jogi személlyel, vagy jogi személyiséggel nem rendelkező gazdasági társasággal tagsági viszonyban álló pénztártagok köre,

- valamely konkrét közigazgatási határok között állandó lakhellyel rendelkező tagok,

- a támogató kollektív szerződésében vagy az azzal egyenrangú szabályzatában a jóléti és szociális ellátási rendszer, a választható béren kívüli juttatások vagy cafeteria rendszer keretei között biztosított juttatások közül a támogató által meghatározott juttatásban részesülő tag,

- díjfizető Pénztártagok összessége,

- azonos időtartamú munkaviszonnyal rendelkező Pénztártagok,

- ugyanolyan szakképzettségű tagok,

- ugyanolyan típusú munkaszerződéssel rendelkező tagok,

- újonnan belépő tagok,

- az ugyanazon munkáltatónál azonos állománycsoportba tartozó pénztártagok,

- megváltozott munkaképességű tagok, például rokkantsági, baleseti rokkantsági nyugdíjas pénztártagok,

- valamely munkáltató alkalmazásában vagy az adományozóval tagsági jogviszonyban álló pénztártagok, illetőleg azoknak a támogató által meghatározott (például foglalkozási, munkaköri, stb.) csoportja,

- az ugyanazon munkáltatóval munkavégzésre irányuló egyéb (megbízási, vállalkozási) jogviszonyban álló pénztártagok,

- ugyanazon pénztári szolgáltatást igénybevevő pénztártagok,

- azonos gyógyszert szedő vagy azonos gyógyászati segédeszközt használó tagok,

- nyugdíjkorhatárt a támogató által meghatározott időhatáron belül elérő tagok,

- valamely szakma, ágazat, szervezet pénztártagjai,

- adott naptári évben egy meghatározott összegnél magasabb tagdíjat fizető pénzártagok,

- tagozat tagjai, illetve a támogató által meghatározott csoport,

- a támogató Ptk. szerinti közeli hozzátartozójának nem minősülő pénztártagok,

- olyan pénztártagok, akik a támogatóval – annak üzleti körébe tartozó – a támogató által meghatározott szolgáltatások teljesítésére tartós jogviszonyban állnak, vagy vele eseti megállapodást kötöttek (akár ráutaló magatartással is),

- az ugyanazon munkáltató általi munkaviszony megszüntetéssel érintett tagok, illetve a támogató által meghatározott csoportja,

- tagozat tagjai vagy a támogató által meghatározott csoportja(i),

- azonos szociális, családi, társadalmi helyzetben lévők (így például gyerekszám alapján meghatározott személyek csoportja, nagycsaládosok, szülési szabadságon, gyes-en, gyed-en lévők, meghatározott jövedelemszint alatt lévők stb.) csoportja.

Egyéb hasznos információk

Célzott egészségpénztári szolgáltatások

Pénztári juttatások adózása cafeteria rendszerben – Összefoglaló táblázat

További kérdése van? Keressen bennünket

Kollégáink munkanapokon 8:00 – 16:30 között várják hívását a +36 1 769 0061 telefonszámon.