Célzott egészségpénztári szolgáltatások – 2026

A célzott egészségpénztári szolgáltatás olyan munkáltatói juttatás, amellyel a dolgozók egészséghez kapcsolódó kiadásai finanszírozhatók. Az IZYS-nél nincs várakozási idő: a befizetett összeg azonnal felhasználható. A célzott támogatásként jóváírt és felhasznált összegek után a dolgozót nem terheli adófizetés.

Mire használható a célzott egészségpénztári támogatás?

A célzott szolgáltatás többféle egészségcélú kiadást támogathat: prevenciót, magánellátást, gyógyszert, gyógyászati segédeszközt, egészségbiztosítást és gluténmentes élelmiszereket.

Milyen szolgáltatások számolhatók el pontosan az egészségpénztárban?

- Egészségügyi szolgáltatások

- Gyógyterápiás kezelések (gyógytorna, gyógymasszázs, fizioterápiás kezelés)

- Gyógyszer, gyógyhatású készítmény

- Gyógyászati segédeszköz

- Csecsemő és babaápolási termék

- Táppénz kiegészítés

- Gluténmentes élelmiszer

- Szolgáltatást finanszírozó egészségbiztosítás

- Szenvedélybetegség kezelése

- Természetgyógyászat

- Ápolás, otthoni gondozás

- Életmódjavító termékek

Az IZYS Pénztárnál célzott egészségpénztári szolgáltatásként többek között egészségügyi ellátás, szűrővizsgálat, gyógyterápia, gyógyszer, gyógyászati segédeszköz, babaápolás, táppénz-kiegészítés, gluténmentes élelmiszer és egészségbiztosítás finanszírozható. A részletes feltételek és keretösszegek szolgáltatásonként eltérhetnek.

Várakozási idő és dolgozói adózás

Az egészségpénztári szolgáltatásoknál nincs várakozási idő: a befizetett összeg azonnal felhasználható. A célzott egészségpénztári támogatásként jóváírt és felhasznált összegek után a dolgozót nem terheli adófizetési kötelezettség. A felhasználásnál az Alapszabály és az Elszámolási és szolgáltatási szabályzat előírásai irányadók.

Munkáltatói adózás

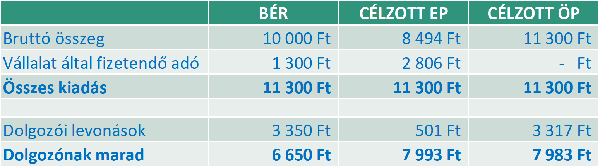

Mekkora a célzott egészségpénztári támogatás adóterhe?

- SZJA: a feltöltött összeg 118%-ának 15%-a

- SZOCHO: a feltöltött összeg 118%-ának 13%-a

- Összes munkáltatói teher: 33,04%

A dolgozót a felhasználás után nem terheli adófizetés.

Adózást összefoglaló táblázat célzott pénztári befizetésekre

Bármelyik célzott szolgáltatást is szeretné adni vagy választhatóvá tenni a dolgozóknak, lényegesen jobban járnak a hagyományos bérterhekkel szemben.

Célzott egészségpénztári támogatás szerződéskötés menete

1) Szerződés a Pénztárral

A munkáltatónak célzott egészségpénztári szolgáltatásra szerződést kell kötnie az IZYS-szel.

2) Dolgozók beléptetése (ha még nem tagok)

Belépés papíron belépési nyilatkozattal vagy online kitöltéssel (a kapott PDF-et nyomtatva, aláírva kell megküldeni). Tömeges beléptetésnél az IZYS elvégzi a kitöltést, ha Excel sablonban megkapja a dolgozói adatokat (kérhető az ügyfélszolgálattól).

A célzott egészségpénztári juttatás bevezetéséhez a munkáltató szerződést köt az IZYS-szel, majd a juttatásban részesülő dolgozóknak pénztártaggá kell válniuk. A belépés történhet papíron vagy online. Tömeges beléptetésnél az IZYS kitölti a nyilatkozatokat, ha a cég Excel sablonban átadja az adatokat. Az excelt sablont kollégáinktól az ugyfelszolgalat@izys.hu email címen lehet kérni.

Befizetés és bevallás (adatszolgáltatás)

Az utalások indításával egyidőben adatszolgáltatást kell küldeni a dolgozók adatairól (név, adóazonosító jel vagy tagazonosító szám) és a juttatás összegéről a megadott e-mail címekre; a bevalláshoz Excel tábla elérhető.

Befizetéskor a cégnek az átutalással egyidőben adatszolgáltatást is küldenie kell: a dolgozó nevét, adóazonosító jelét (vagy tagazonosító számát) és a juttatás összegét. Az IZYS ehhez bevallási Excel táblát is biztosít. Az adatszolgáltatás a penzugy@izys.hu vagy az adatszolgaltatas@izys.hu e-mail címekre küldhető.

A bevalláshoz használható excel tábla itt elérhető.

Egészségpénztári költség

Célzott egészségpénztári szolgáltatás esetén a munkáltató befizetéséből az IZYS-nél 94,1% lesz elkölthető a dolgozóknak. A felhasználás feltételeit az Alapszabály és az Elszámolási és szolgáltatási szabályzat rögzíti; szolgáltatásonként eltérhet a keretösszeg és az elszámolás módja.

A célzott szolgáltatás előnyei a munkáltatónak

Rugalmas jogosultsági kör (nem kötelező mindenkinek)

A célzott juttatásnál nem kötelező minden munkavállalónak adni: szűkíthető a jogosultak köre (példák szerint: bizonyos feltételekhez, csoportokhoz köthető).

Elkülönített közösségi alap

A befizetés munkáltatónként elkülönített közösségi alapba kerül; a tagok addig vehetnek igénybe szolgáltatást, amíg van fedezet.

Keretek testreszabása és visszahívhatóság

Nem szükséges egyenlő összeget adni; az egy főre jutó keret meghatározható százalékosan vagy fix összeggel. A munkáltató – ha a szerződésben kéri – a befizetést visszahívhatja, vagy rendelkezhet úgy is, hogy a volt munkavállaló is felhasználhassa.

A célzott egészségpénztári juttatás egyik fő előnye a rugalmasság: nem kötelező minden dolgozónak adni, a jogosultak köre meghatározható. A befizetés munkáltatónként elkülönített közösségi alapban jelenik meg, és szolgáltatás addig vehető igénybe, amíg van fedezet. A keretek fix összegben vagy százalékosan is adhatók, a szerződés szerint akár visszahívhatók is.

Kik részesülhetnek célzott szolgáltatásban?

Célzott szolgáltatásban a munkáltató által meghatározott pénztártagi kör részesülhet: például munkaviszonyhoz, beosztáshoz/munkakörhöz, életkorhoz, állománycsoporthoz, lakóhelyhez, szolgáltatáshasználathoz vagy szociális helyzethez kötött csoportok is kijelölhetők. A pontos jogosulti kör meghatározása munkáltatói döntés és szerződéses keretek szerint történik.

Kérdése van a célzott egészségpénztári juttatás bevezetéséről?

Hívja kollégáinkat munkanapokon 8:00-16:30 között a +36 1 769 0061 telefonszámon.

Gyakori kérdések

Mi az a célzott egészségpénztári szolgáltatás?

Olyan munkáltatói juttatás, amelyet a dolgozók egészséghez kapcsolódó szolgáltatásokra és termékekre használhatnak fel az IZYS szabályai szerint. Nincs várakozási idő, a befizetés azonnal felhasználható.

Van várakozási idő a felhasználás előtt?

Nincs. Az IZYS-nél az egészségpénztári szolgáltatásoknál a befizetett összeg azonnal felhasználható.

Terheli adó a dolgozót a felhasználás után?

A célzott egészségpénztári támogatásként jóváírt és felhasznált összegek után a dolgozót nem terheli adófizetési kötelezettség.

Mekkora a munkáltató adóterhe?

A cég a feltöltött összeg 118%-a után fizet 15% SZJA-t és 13% SZOCHO-t, ami összesen 33,04% elvonás.

Milyen szolgáltatásokra használható a célzott egészségpénztári keret?

Többek között egészségügyi ellátásra, szűrővizsgálatra, gyógyterápiára, gyógyszerre, gyógyászati segédeszközre, babaápolási termékekre, táppénz-kiegészítésre, gluténmentes élelmiszerre és egészségbiztosítás finanszírozására.

Kell minden dolgozónak adni a célzott juttatást?

Nem kötelező. A célzott szolgáltatás egyik előnye, hogy a juttatásban részesülők köre szűkíthető, és a munkáltató feltételekhez kötheti.

Mi kell a szerződéskötéshez és a beléptetéshez?

A munkáltató szerződést köt az IZYS-szel, és a juttatásban részesülő dolgozóknak pénztártaggá kell válniuk (papíron vagy online belépéssel). Tömeges beléptetésnél Excel sablon alapján az IZYS is segíthet a nyilatkozatok kitöltésében.

Hogyan történik a befizetés és a bevallás/adatszolgáltatás?

Az utalásokkal egyidőben adatszolgáltatást kell küldeni a dolgozók adatairól és a juttatás összegéről a megadott e-mail címekre. A bevalláshoz az IZYS Excel táblát biztosít.

Egyéb hasznos információk

Célzott önsegélyező pénztári szolgáltatások

Pénztári juttatások adózása cafeteria rendszerben – Összefoglaló táblázat

További kérdése van? Keressen bennünket

Kollégáink munkanapokon 8:00 – 16:30 között várják hívását a +36 1 769 0061 telefonszámon.