Célzott önsegélyező pénztári szolgáltatás – 2026

A célzott önsegélyező pénztári juttatás olyan munkáltatói támogatás, amellyel egyszerűen és hatékonyan jutalmazhatja a dolgozóit. Előnye, hogy életkortól függetlenül sokféle élethelyzetre adható (például lakhatás, gyermeknevelés, rezsi), ezért könnyen érthető és könnyen használható juttatási forma.

Milyen célokra adható az IZYS Pénztárnál?

Az IZYS-nél célzott önsegélyező pénztári szolgáltatásként többek között lakáshitel törlesztésre, szülésre, örökbefogadásra, óvodáztatásra, iskoláztatásra, CSED/GYED/GYES alatti kieső jövedelem pótlására, közüzemi díjakra, idősotthoni ellátásra, temetési költségre és munkanélküliség esetére is adható támogatás.

Tipikus felhasználási célok

- Lakáshitel törlesztés

- Szülés

- Örökbefogadás

- Óvodáztatás

- Iskoláztatás

- CSED/GYED/GYES ideje alatt kieső jövedelem pótlása

- GYET kiegészítés – nagycsaládosok jövedelemkiegészítése

- Egyetem/főiskola

- Közüzemi díjak

- Idősotthoni ellátás

- Temetési költség

- Munkanélküliség

A pénztári számlán jóváírt célzott önsegélyező pénztári támogatásként jóváírt összegek után a dolgozót nem terheli adófizetési kötelezettség.

A pénztári számláról már ténylegesen felvett összeg, aminek alapja a célzott önsegélyező pénztári szolgáltatásokra befizetett támogatás volt, egyéb jövedelemként adózik a tagnál. Vagyis a tagnak kizárólag akkor keletkezik adófizetési kötelezettsége, amikor a bankszámláján jóváírásra került a pénztári szolgáltatás, de az adót és járulékot az adóbevallás elkészítését követően a következő évben – tehát nem havonta – kell megfizetnie.

A célzott önsegélyező pénztári szolgáltatások esetén is figyelembe kell venni az Alapszabály és az Elszámolási és szolgáltatási szabályzat rendelkezéseit. A szolgáltatások felsorolásánál az egyes szolgáltatásokra kattintva megtekintheti, hogy a szolgáltatások esetén mekkora keretösszeget és milyen feltételekkel számolhatnak el a dolgozók.

Adózás: mikor és mi után kell fizetni?

A célzott önsegélyező támogatás pénztári jóváírásakor a dolgozót nem terheli adófizetés. Adófizetési kötelezettség csak akkor keletkezik, amikor a tag a pénztári számláról ténylegesen felveszi/elkölti/elutalja az összeget, és a szolgáltatás a bankszámláján jóváírásra kerül.

A dolgozót terhelő adók mértéke

- SZJA: a pénztári számláról felvett összeg 89%-ának 15%-a

- SZOCHO: a pénztári számláról felvett összeg 89%-ának 13%-a

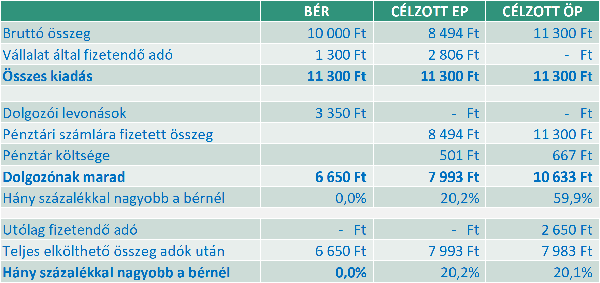

Összes elvonás: 24,92%

Miért előnyös ez a gyakorlatban?

Nem a munkáltatói jóváírás után kell adózni, hanem a ténylegesen felvett/elkölött összeg után. Ha a dolgozó nem használja fel az adott évben a juttatást, arra az adóévre akár 0 Ft adófizetési kötelezettsége is lehet. Az adót nem havonta, hanem az éves bevallás után kell rendezni.

Nem akarja, hogy a dolgozóinak utólag adót kelljen fizetnie?

Az IZYS Pénztárnál erre is van megoldás. Amennyiben azt szeretné, akkor a dolgozók csak nettó összeget vehetnek fel a pénztárból és az adó befizetését a pénztár átvállalja, így a munkavállalónak nem kell utólag az adózással bajlódnia.

Összefoglaló táblázat a pénztári célzott szolgáltatások költségéről és adózásáról

Pénztári költségek: mennyi lesz elkölthető?

Célzott önsegélyező pénztári szolgáltatásnál a munkáltató befizetéséből 94,1% lesz elkölthető a dolgozóknak. Ez a keret a pénztári számlán a szabályzatok szerint használható fel a célzott szolgáltatásokra.

Szerződéskötés menete vállalatoknak

A munkáltatónak célzott önsegélyező pénztári szolgáltatásra szerződést kell kötnie az IZYS Pénztárral. A juttatásban részesülő dolgozóknak pénztártaggá kell válniuk, ha még nem tagok: a belépési nyilatkozat papíron kitölthető, vagy online indítható, majd aláírva beküldendő.

Tömeges beléptetés

Tömeges beléptetésnél a belépési nyilatkozatok kitöltését az IZYS elvégzi, ha egy excel sablonban megkapják a dolgozói adatokat. Az excel sablon az ugyfelszolgalat@izys.hu címen kérhető.

Befizetés és bevallás (adatszolgáltatás)

Az átutalások indításával egyidőben adatszolgáltatást kell küldeni a dolgozók nevéről, adóazonosítójeléről vagy tagazonosítójáról, valamint a juttatás összegéről. Az adatszolgáltatás a penzugy@izys.hu vagy adatszolgaltatas@izys.hu e-mail címek egyikére küldhető, és a bevalláshoz excel tábla is elérhető az oldalon.

A bevalláshoz használható excel tábla itt elérhető.

Pénztári költségek

A célzott önsegélyező pénztári szolgáltatás esetén a munkáltató befizetéséből 94,1% lesz elkölthető a dolgozóknak.

A célzott juttatás fő előnyei (vállalati szemmel)

A célzott önsegélyező juttatás egyik nagy előnye, hogy nem kötelező minden munkavállalónak adni: a juttatásban részesülők köre szűkíthető (például meghatározott csoportokra). A befizetés munkáltatónként elkülönített közösségi alapba kerül, és a tagok addig használhatják, amíg van fedezet.

Rugalmas szabályozhatóság a gyakorlatban

- Nem szükséges mindenkinek azonos összeget adni; a keret meghatározható százalékosan vagy fix összeggel.

- A munkáltató (ha a szerződésben kéri) visszahívhatja a befizetett összeget, vagy úgy is rendelkezhet, hogy a tag később is felhasználhassa (például munkaviszony megszűnése után).

Kik részesülhetnek célzott szolgáltatásban?

A célzott szolgáltatás kedvezményezett köre többféleképpen meghatározható, például az adott munkáltatóval munkaviszonyban álló pénztártagokra, meghatározott életkorú, munkakörű vagy azonos helyzetű csoportokra. A részletes csoportképzési lehetőségeket az oldal felsorolja; a juttatási kör meghatározása a támogatói döntéshez igazítható.

Célzott szolgáltatásban részesülhet

- az ugyanazon munkáltatóval munkaviszonyban álló pénztártagok köre,

- a választható béren kívüli juttatásokból az önsegélyező pénztári formát választó pénztártagok,

- valamely érdekképviseleti szervvel, társadalmi szervezettel, egyesülettel, üzemi tanáccsal, igazolt tagsági jogviszonyban álló, illetve valamely testületi tagsággal rendelkező pénztártagok,

- az azonos életkorú tagok,

- az ugyanazon munkáltatónál ugyanazon beosztást betöltő vagy ugyanazon munkakört ellátó pénztártagok köre,

- az ugyanazon munkáltatónál munkaviszonyban álló az adott munkáltatónál a támogató által meghatározott időtartamú munkaviszonnyal rendelkező pénztártagok köre,

- az ugyanazon munkáltatónál munkaviszonyban álló, az adott naptári évben a támogató által megjelölt összegnél magasabb saját befizetést teljesítő pénztártagok köre,

- az ugyanazon jogi személlyel, vagy jogi személyiséggel nem rendelkező gazdasági társasággal tagsági viszonyban álló pénztártagok köre,

- valamely konkrét közigazgatási határok között állandó lakhellyel rendelkező tagok,

- a támogató kollektív szerződésében vagy az azzal egyenrangú szabályzatában a jóléti és szociális ellátási rendszer, a választható béren kívüli juttatások vagy cafeteria rendszer keretei között biztosított juttatások közül a támogató által meghatározott juttatásban részesülő tag,

- díjfizető Pénztártagok összessége,

- azonos időtartamú munkaviszonnyal rendelkező Pénztártagok,

- ugyanolyan szakképzettségű tagok,

- ugyanolyan típusú munkaszerződéssel rendelkező tagok,

- újonnan belépő tagok,

- az ugyanazon munkáltatónál azonos állománycsoportba tartozó pénztártagok,

- megváltozott munkaképességű tagok, például rokkantsági, baleseti rokkantsági nyugdíjas pénztártagok,

- valamely munkáltató alkalmazásában vagy az adományozóval tagsági jogviszonyban álló pénztártagok, illetőleg azoknak a támogató által meghatározott (például foglalkozási, munkaköri, stb.) csoportja,

- az ugyanazon munkáltatóval munkavégzésre irányuló egyéb (megbízási, vállalkozási) jogviszonyban álló pénztártagok,

- ugyanazon pénztári szolgáltatást igénybevevő pénztártagok,

- azonos gyógyszert szedő vagy azonos gyógyászati segédeszközt használó tagok,

- nyugdíjkorhatárt a támogató által meghatározott időhatáron belül elérő tagok,

- valamely szakma, ágazat, szervezet pénztártagjai,

- adott naptári évben egy meghatározott összegnél magasabb tagdíjat fizető pénzártagok,

- tagozat tagjai, illetve a támogató által meghatározott csoport,

- a támogató Ptk. szerinti közeli hozzátartozójának nem minősülő pénztártagok,

- olyan pénztártagok, akik a támogatóval – annak üzleti körébe tartozó – a támogató által meghatározott szolgáltatások teljesítésére tartós jogviszonyban állnak, vagy vele eseti megállapodást kötöttek (akár ráutaló magatartással is),

- az ugyanazon munkáltató általi munkaviszony megszüntetéssel érintett tagok, illetve a támogató által meghatározott csoportja,

- tagozat tagjai vagy a támogató által meghatározott csoportja(i),

- azonos szociális, családi, társadalmi helyzetben lévők (így például gyerekszám alapján meghatározott személyek csoportja, nagycsaládosok, szülési szabadságon, gyes-en, gyed-en lévők, meghatározott jövedelemszint alatt lévők stb.) csoportja.

További kérdése van? Keressen bennünket

Munkanapokon 8:00–16:30 között várjuk hívását a +36 1 769 0061 telefonszámon.

Gyakori kérdések

Mi az a célzott önsegélyező pénztári juttatás?

Olyan munkáltatói támogatás, amelyet a dolgozók önsegélyező célokra (például lakhatás, gyermeknevelés, rezsi, élethelyzeti támogatások) használhatnak fel az IZYS pénztári szabályai szerint.

Milyen célokra adható a célzott önsegélyező támogatás az IZYS-nél?

Többek között lakáshitel törlesztésre, szülésre, örökbefogadásra, óvodáztatásra, iskoláztatásra, CSED/GYED/GYES alatti jövedelempótlásra, közüzemi díjakra, idősotthoni ellátásra, temetési költségre és munkanélküliség esetén is.

Kell a dolgozónak adót fizetnie már a jóváíráskor?

Nem. A pénztári számlán jóváírt célzott önsegélyező támogatás után a dolgozót nem terheli adófizetési kötelezettség.

Mikor keletkezik adófizetési kötelezettség a dolgozónál?

Akkor, amikor a dolgozó a pénztári számláról ténylegesen felveszi/elkölti/elutalja az összeget, és a szolgáltatás a bankszámláján jóváírásra kerül.

Mennyi a dolgozót terhelő adó a felvett összeg után?

SZJA: a felvett összeg 89%-ának 15%-a; SZOCHO: a felvett összeg 89%-ának 13%-a. A magánszemélyt terhelő elvonás összesen 24,92%.

Mi történik, ha a dolgozó nem költi el a juttatást az adott évben?

Ha a dolgozó nem használja fel az adott évben a juttatást, akkor az adott adóévre akár nulla forint adófizetési kötelezettsége is keletkezhet, mert nem a jóváírás, hanem a felhasználás számít.

Hogyan történik a szerződéskötés és a beléptetés?

A munkáltató szerződést köt az IZYS Pénztárral. A juttatásban részesülő dolgozóknak taggá kell válniuk; ez belépési nyilatkozattal (papíron vagy online indítva, majd aláírva beküldve) történik. Tömeges beléptetésnél excel sablon alapján az IZYS is kitölti a nyilatkozatokat.

Mit kell elküldeni befizetéskor (adatszolgáltatás)?

Az átutalással egyidőben a dolgozó nevét, adóazonosítójelét vagy tagazonosítóját és a juttatás összegét kell megadni, és e-mailben elküldeni a penzugy@izys.hu vagy adatszolgaltatas@izys.hu címek egyikére; a bevalláshoz excel tábla is elérhető.

Egyéb hasznos információk

Célzott egészségpénztári szolgáltatások

Pénztári juttatások adózása cafeteria rendszerben – Összefoglaló táblázat